2026年4月24日,网宿科技发布2026年一季报:2026Q1营收11.16亿元,同比-9.66%;归母净利润1.21亿元,同比-37.06%,归母扣非净利润0.8亿元,同比-46.38%;2025年营收46.61亿元,同比-5.5%,归母净利润8.00亿元,同比+18.53%,归母扣非净利润4.69亿元,同比-9.72%。

投资要点

剥离MSP后盈利能力稳步增强,财务基础稳健保障长期发展

2025年,公司实现营收46.61亿元,同比-5.50%,主要系MSP等非核心业务主动剥离。分业务看,CDN及边缘计算、安全及增值服务、IDC及液冷分别实现收入28.95亿元、13.80亿元、2.83亿元,同比-15.58%、+18.65%、+10.79%。2026Q1营收11.16亿元,同比-9.66%主要系子公司出售完成出表导致公司合并范围变化,调整合并范围后同比增长16.60%。剥离后公司主业盈利能力稳步增强,2025年、2026Q1毛利率分别35.44%、37.08%,同比提升4.22、6.12pct。

利润波动主要受股权激励费用及汇兑损失影响。2025、2026Q1股份支付费用分别2.44亿元、0.86亿元,同比+1.77、+0.79亿元。剔除扰动后,2025年扣除股份支付净利润10.39亿元,同比+40.86%,2026Q1扣除股份支付及汇兑损失(0.64亿元)净利润2.71亿元,同比+33.05%。公司财务基础稳健,截至2026Q1末交易性金融资产60.33亿元,可持续聚焦边缘智能及安全核心主业战略。

CDN有望提价改善毛利率,持续受益多模态/文生视频/Agent带宽拉动 CDN服务指基于广泛的边缘节点,通过负载均衡、内容缓存、访问调度等功能模块,避开网络拥塞,使互联网用户就近获取所需内容,提高访问命中率和响应速度。目前CDN市场格局更清晰、低价竞争减少,行业价格逐步企稳回升,公司结合市场情况、自身经营策略,根据客户服务协议约定的时间,正逐步与客户对服务价格、服务内容等进行协商,有望带动毛利率持续改善。

根据公司2025年报,公司是CDN服务商龙头,业务覆盖全球90多个国家和地区,在亚洲、北美、南美、欧洲、大洋洲、非洲等地边缘节点数达2800+,并与海内外优质运营商深度合作。针对金融、零售、汽车、游戏、电商、融媒体、政务、教育等多个行业内,公司均推出了对应网络加速解决方案,并成功为 G20 峰会、金砖会议、上合峰会、奥运会、春晚、世界杯、电商购物节等多项重大活动保驾护航。我们认为当前AI正驱动流量高速增长,考虑多模态、文生视频等应用、机器代理等带来的流量扩张,CDN业务有望打开全新增空间。

推出核心边缘AI计算产品,算力云/端侧AI处理需求驱动成长

2025年,公司在边缘云主机、边缘云存储、边缘应用等传统服务之外,重点推出系列核心边缘AI计算产品,通过自有边缘计算平台将AI能力拓展至边缘,具备低时延就近响应优势:1)边缘AI网关:为企业提供主流模型聚合就近响应服务;2)边缘推理:公司于自有边缘计算平台预置开源模型,供企业低延时调用。3)边缘AI应用:上线问答机器人、编程助手等垂直AI应用模板,加速行业落地。

公司积极进行客户拓展,2025年核心产品中边缘AI实时交互语音等已成功赋能智能客服、IoT 控制、智慧医疗等多个场景。此外,公司通过子公司爱捷云拓展算力云业务板块,在国内已建立多个算力节点,可面向 AI、游戏、测绘、基因测序、渲染及工业仿真等场景提供算力云服务,为新增长点。我们认为随着AI眼镜及其他可穿戴设备等端侧低时延就近处理需求规模化落地,边缘计算业务有望进一步增长。

盈利预测与投资评级:

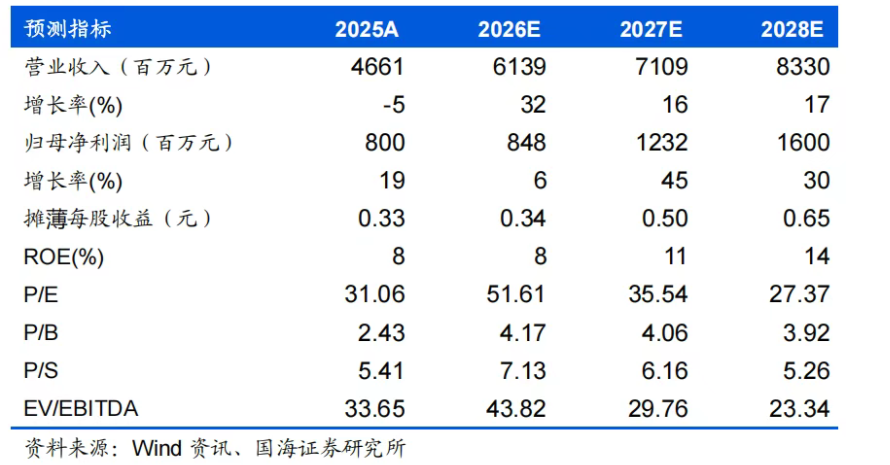

公司是CDN服务商及边缘计算龙头,有望充分受益多模态/文生视频/机器代理的带宽拉动效应以及端侧低延时AI就近处理需求,我们预计2026-2028年公司营业收入分别为61.39/71.09/83.30亿元,归母净利润分别为8.48/12.32/16.00亿元,对应PE分别为52/36/27X,维持“买入”评级。

风险提示:宏观经济影响下游需求;AI发展不及预期;AI应用发展存在法律法规等不确定性;市场竞争加剧;中美博弈加剧;国内AI 产业中小模型较多使得技术路线趋同。

证券研究报告《CDN有望提价改善盈利能力,受益多模态/Agent/低延时AI处理需求——网宿科技(300017)2026年一季报点评》

对外发布时间:2026年4月26日

发布机构:国海证券股份有限公司

本报告分析师:刘熹

SAC编号:S0350523040001

本报告联系人:谢婧茹

SAC编号:S0350125070015